Det finns en återkommande tanke i många framtidsdiskussioner om AI, energi och automatisering: att vissa kostnader kan fortsätta falla så snabbt att delar av ekonomin börjar bete sig annorlunda. Det är en viktig tanke. Men den skrivs ofta för slarvigt.

Jag tror att vi bör tala om överflöd som en riktning, inte som ett löfte. Inte som ”gratis allt”, utan som en utveckling där marginalkostnader i vissa domäner pressas så långt ned att gamla antaganden om pris, tillgång och arbete börjar bli mindre stabila.[1]

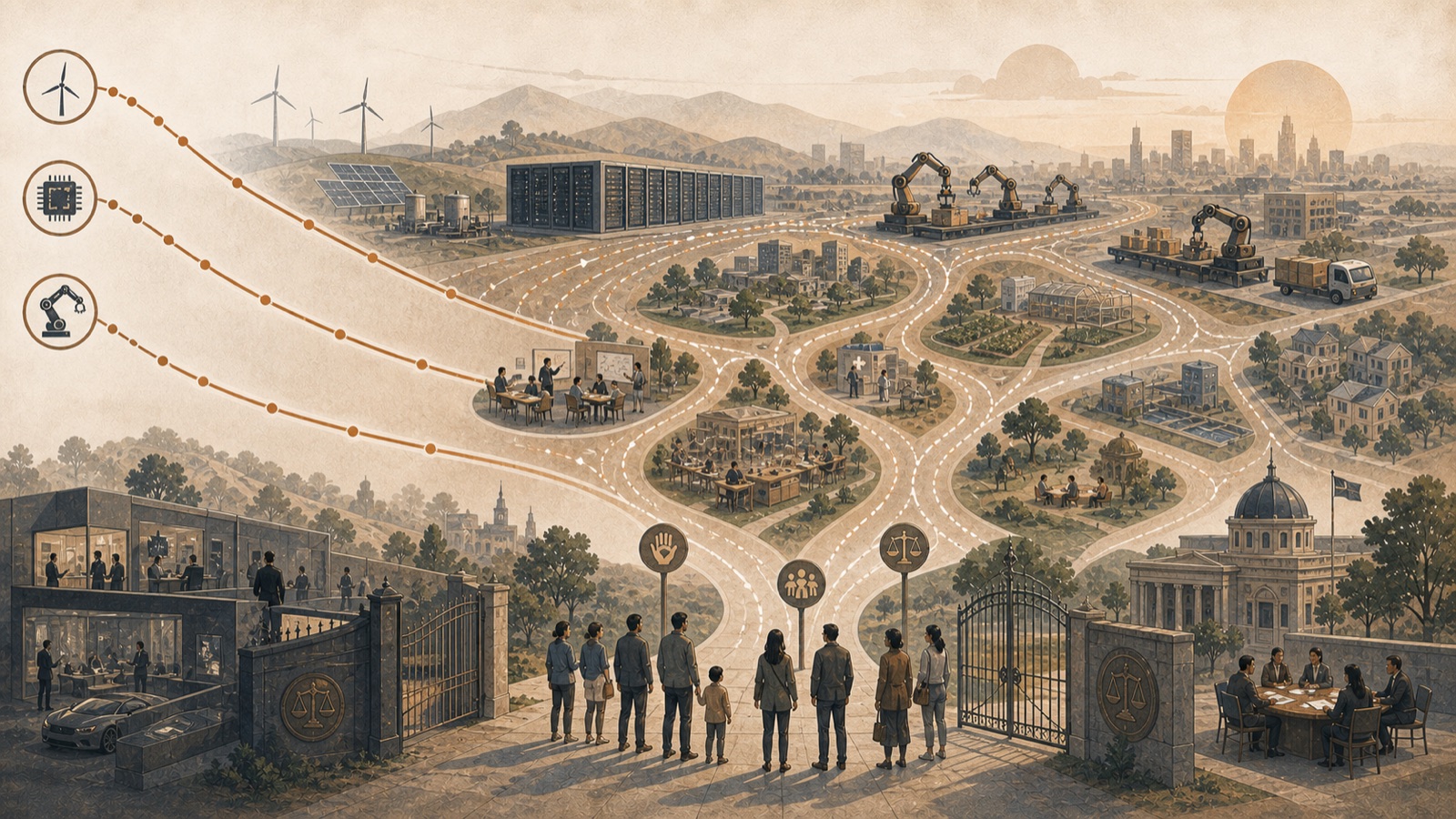

Tre kurvor som spelar roll

Den första gäller energi. Förnybar el och lagring har pressat kostnader kraftigt, även om nät, tillstånd, finansiering, råvaror och systemintegration fortfarande sätter tydliga begränsningar.[2]

Den andra gäller beräkning och AI. I vissa användningsfall blir modellen bättre samtidigt som tillgången blir billigare och enklare att integrera i arbetsflöden. Det sänker kostnaden för att utföra delar av kognitivt arbete.

Den tredje gäller automation. När bättre mjukvara, maskinseende, robotik och planering kopplas ihop kan behovet av mänskliga timmar per producerad enhet minska i fler sektorer än tidigare.

Ingen av dessa kurvor går till bokstavlig noll. Men de behöver inte göra det för att få stora samhällseffekter. Det räcker att de faller långt nog för att ändra incitament, affärsmodeller och maktförhållanden.

Varför lägre kostnad inte automatiskt ger rättvisa

Här går många resonemang fel. Lägre produktionskostnader leder inte i sig till bred välfärd. De kan lika gärna leda till att värdet koncentreras hos dem som äger modellerna, infrastrukturen, energin, datan och distributionskanalerna.

Det är därför diskussionen om överflöd inte främst är en fråga om teknikoptimism eller teknikpessimism. Den är en fråga om institutioner. Vem äger kapaciteten? Hur fördelas vinsterna? Vilka bastjänster säkras gemensamt? Vilka kostnader faller faktiskt för hushållen och vilka stannar i mellanled?

Dalen mellan knapphet och större kapacitet

Även om flera kostnadskurvor fortsätter nedåt är övergången sannolikt stökig. Gamla jobb kan pressas innan nya trygghetssystem finns på plats. Vissa varor och tjänster kan bli billigare samtidigt som bostäder, mark, nätkapacitet, råvaror och kompetens fortfarande är knappa. Det går därför att få mer teknisk produktionskapacitet utan att människor omedelbart upplever mer trygghet.

Det är också därför det är klokt att skriva mindre om ”slutet på ekonomin” och mer om hur ekonomins tyngdpunkt kan förskjutas. I vissa domäner kan prispressen bli stor. I andra förblir knappheten hård. Samhällsbilden blir sannolikt ojämn, inte ren.

Vad som faktiskt kan sägas redan nu

Vi kan med rimlig säkerhet säga att snabbare kostnadsfall inom energi, beräkning och vissa typer av automation kan ge större materiell kapacitet. Vi kan också säga att ett strikt lönecentrerat försörjningssystem blir mer ansträngt om produktionen i högre grad frikopplas från mänskliga timmar.

Det vi ännu inte kan säga med samma säkerhet är hur snabbt detta går, vilka sektorer som påverkas mest först och hur vinsterna kommer att fördelas. Därför bör vi undvika både teknoutopiska slagord och defensiv förnekelse.

Vilka frågor som borde stå i centrum

Den mer seriösa frågan är alltså inte om ”överflöd” automatiskt kommer. Den seriösa frågan är hur samhället bör agera om större produktionskapacitet faktiskt blir möjlig samtidigt som fördelningen blir ojämn.

Då hamnar fem saker i centrum: energi och nät, ägande av AI- och automationsinfrastruktur, tillgång till data, former för omfördelning och utbyggnad av bastjänster. Om dessa frågor hanteras väl kan snabbare kostnadsfall bli en faktisk samhällsvinst. Hanteras de illa kan samma teknik förstärka både ojämlikhet och misstro.

Källnoter

Essän beskriver överflöd som en möjlig riktning under vissa villkor, inte som en säker prognos.

- För bred teknisk och ekonomisk kontext, se Stanford AI Index 2025 och IMF:s tal om AI och produktivitet 2026.

- Energi- och batterikurvor: IEA: Batteries and Secure Energy Transitions, IEA battery commentary 2026, IRENA 2025 och IRENA cost report 2024/2025.